元股证券:ygzq.hk声明:本文内容均是根据权威资料,结合个人观点撰写的原创内容,文末已标注文献来源,请知悉

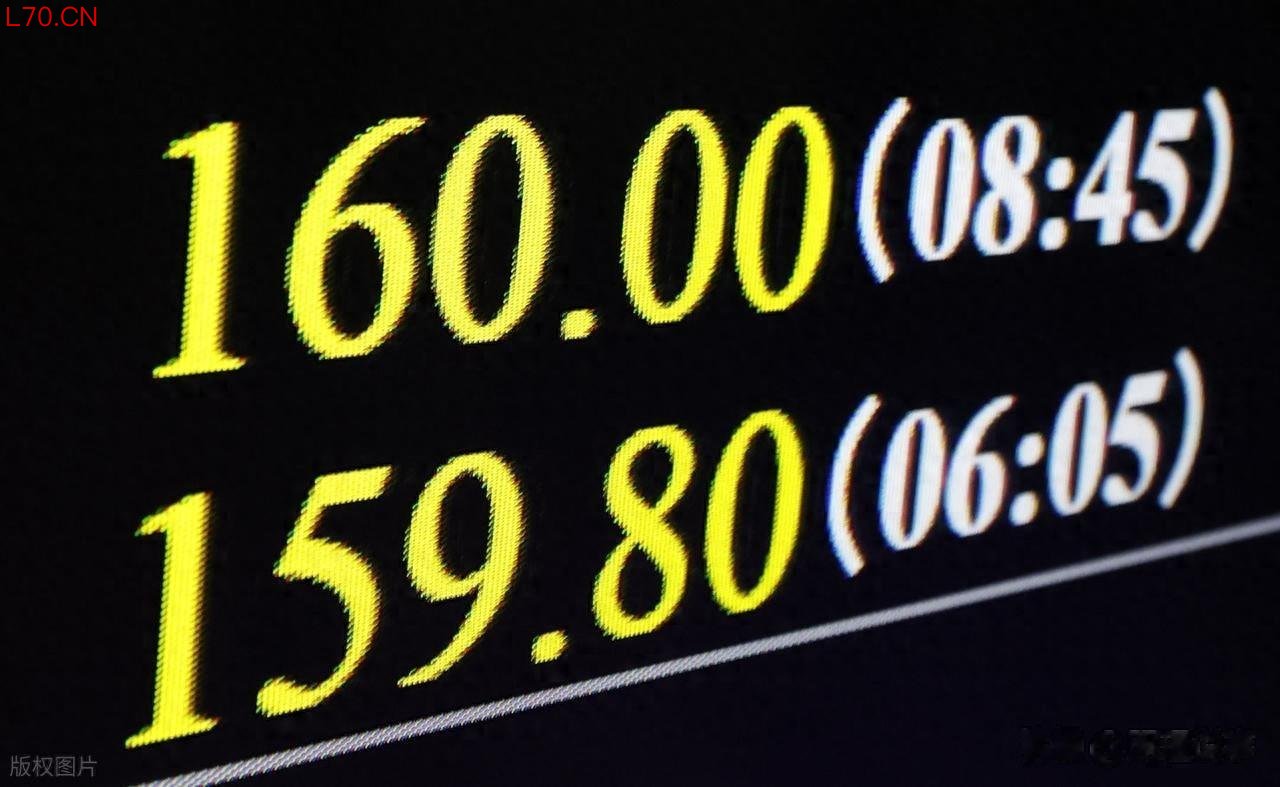

美元兑日元再度升破160。

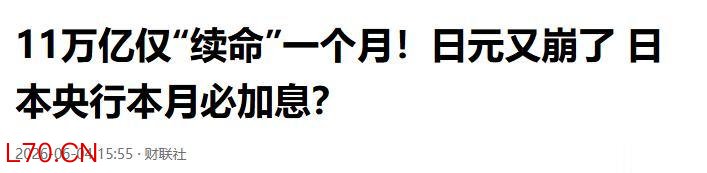

这个数字对日本金融市场来说,是一道心理防线的崩塌。就在一个多月前,日本政府以雷霆之势砸下11.7万亿日元——折合735亿美元——创下有史以来最大规模的单次外汇干预。彼时,日元从160的深渊被硬生生拉回155,市场短暂喘息,东京的决策者们或许松了一口气。

然而一个月后的今天,日元又回到了160。

桥水基金前高管在社交平台上留下一句评论,被全球交易员反复转发:"又一次提醒,光凭外汇干预行不通。"

这句话,精准地刺中了日本决策层的尴尬处境。

735亿美元的止痛药,药效只有四周

回顾4月底到5月初的那场干预,堪称一场金融闪电战。日本财务省在短短几天内动用了超过11万亿日元的外汇储备,在美元兑日元逼近160.2时密集出手,单日交易量之大令市场侧目。这不仅是日本历史上规模最大的日元买入干预,在全球外汇干预史上也属罕见。

效果立竿见影:日元汇率从160迅速反弹至155附近,升值幅度超过3%。日本财务大臣铃木俊一随后多次表态,称政府"将继续密切关注市场动态,必要时采取果断行动"。

然而市场给了一个残酷的回答。

进入5月下旬,日元开始了缓慢而坚定的贬值之旅。155失守,156、157、158接连告破,到6月初,汇率再次触及160。11.7万亿日元砸下去,换来的不过是一个月的缓冲期。

这就像是给一个高烧病人吃退烧药——体温暂时降下来了,但病灶未除,高烧很快卷土重来。对日本而言,病灶不是汇率本身,而是更深层的结构性矛盾。

期权市场在说什么?

比现货市场更值得关注的是衍生品市场的信号。

彭博数据显示,美元兑日元两周蝶式价差已飙升至2022年10月以来的最高水平。蝶式价差是衡量市场对极端波动预期的关键指标——它走高,意味着交易员正在大举押注汇价在短期内出现剧烈动荡。

2022年10月发生了什么?那是日本自1998年以来首次出手买入日元干预汇市的时间点。时隔近两年,期权市场把焦虑推到了同样的高度。

与此同时,日本政坛的"口头干预"正在密集升级。高市早苗公开喊话,称政府"随时准备采取必要行动"。财务省官员也反复警告,称将"以高度紧迫感关注市场"。但市场的反应几乎是冷漠的——160关口的每一次逼近,都在无声地宣告:交易员不再相信口头威胁。

市场已经不是2022年的那个市场了。经历过两次创纪录的实物干预和无数次口头警告之后,投机资金已经学会了日本的"套路":口头警告→汇率继续贬值→实际干预→短暂反弹→再次贬值。这个循环被一次次验证,反而强化了做空日元的信心。

300个基点的鸿沟

问题的核心只有一个:利差。

当前日本央行的政策利率在0.75%,而美联储的联邦基金利率在3.5%附近。整整约300个基点的利差,像一道巨大的引力场,让全球套利资金源源不断地从日元流向美元资产。

这就是典型的"渡边太太交易"的机构版:借入几乎零成本的日元,换成美元买入年化4%-5%的美债,躺赚利差。只要利差不收敛,这种交易就几乎无风险,资金外流的压力就不会停。

日本央行的6月货币政策会议定在15日至16日,市场的加息预期已经飙到94%。几乎所有人都相信,植田和男会宣布加息25个基点,将政策利率从0.75%上调至1.0%。

但即使加息成真,这道算术题依然令人绝望。

1.0%对3.5%,利差仍有250个基点。这只是把300基点的鸿沟拆成了250——没有本质的改变。全球资本追逐收益的本能不会因为这点微调而转向。

这是日本央行的核心困境:小步加息没有用,大步加息不敢做。

场内配资平台

植田和男的棋局

日本央行内部,鹰派力量正在集结。

根据日本媒体披露,9人政策委员会中已有至少3名审议委员明确表态支持继续加息,其中包括两名公开呼吁货币政策"正常化"的委员。这个数量在日本央行的决策历史上并不常见,尤其是在通胀数据仍然温和的背景下。

植田和男本人的态度也在微妙转变。这位去年接任日本央行行长的经济学家,最初被市场视为鸽派,但他近期的公开言论频繁提及"需要继续调整货币宽松程度",并明确表示将"根据经济和物价情况适时加息"。

更重要的是,6月会议不仅要讨论加息,还有一个与利率同样重要的议题:削减购债规模。日本央行目前每月购买约6万亿日元的国债,这个庞大的购买计划长期压低了日本长端利率。如果同时加息和缩表,那才是真正的紧缩信号。

市场在赌,日本央行不敢同时做这两件事。

单向赌注的形成

这就引出了当前日元市场最危险的动态:做空日元已经演变成一种"单向赌注"。

逻辑很简单。如果日本央行不加息,利差继续维持,日元贬值。如果日本央行加息但幅度太小,对利差的收窄杯水车薪,日元继续贬值。如果日本央行激进加息,日本经济可能受不了,金融市场动荡,结果还是不利于日元。

投机者押注的核心命题是:日本央行永远慢半拍——加息总是雷声大雨点小,步子永远太小、速度永远太慢,永远跟不上实际通胀水平和利差扩大的速度。

这种市场叙事一旦成型,就形成了一种自我强化的循环。日元越跌,做空日元的赚钱效应越强、信心越足;做空资金越多,日元越跌。除非出现某种足以打破这个逻辑的外部冲击——比如美联储突然大幅降息,或者日本央行出乎所有人意料地加息50个基点以上——日元贬值的螺旋很难自我纠偏。

而打破这个螺旋的代价是什么?

日本政府面临的是一个近乎两难的选择。要么,接受日元继续贬值,这意味进口成本持续攀升、通胀压力加大、民众购买力被侵蚀,但至少国债市场不会出大问题。要么,冒险大幅加息——但日本政府的债务余额已超过GDP的250%,是全球主要经济体中最高的。利率每上升1个百分点,年度国债利息负担就将增加数万亿日元。这是一个财政上几乎不可承受的数字。

接受贬值,是温水煮青蛙。大幅加息,可能是引爆火药桶。

写在最后

11.7万亿日元只续了一个月的命,这个事实本身就说明了很多问题。

外汇干预不是没用,而是只能买时间——买下来的时间如果没有用在刀刃上,就等于白买。日本决策层这一个月里做了什么?除了更多口头警告之外,似乎并没有看到任何足以改变市场预期的实质性动作。

但6月15日的会议,可能是一个转折点。不是因为25个基点的加息本身能改变什么,而是因为日本央行必须做出某种"超预期"的姿态,才能打破市场已经固化的叙事。

无论如何,留给日本的时间不多了。160失守之后,下一个目标位就是165,然后是170。每一道关口被击穿,都是对日本货币政策信誉的一轮重击。

参考资料:

专业配资

专业配资

股票配资证券公司提示:本文来自互联网,不代表本网站观点。